Thủ tục nộp thuế môn bài năm 2017 lần đầu cho các công ty mới thành lập như thế nào? Thời hạn nộp thuế môn bài năm 2017 dành cho doanh nghiệp, cá nhân, tổ chức mới thành lập? Hướng dẫn kê khai thuế môn bài đối với các công ty mới thành lập:

I. Kê khai thuế môn bài

Khai thuế môn bài 1 lần, người nộp thuế mới ra hoạt động kinh doanh chậm nhất ngày cuối cùng của tháng khi bắt đầu hoạt động kinh doanh theo tờ khai thuế môn bài theo mẫu 01/ MBAI kèm theo thông tư 156/2013/TT-BTC.

II. Hướng dẫn doanh nghiệp về chứng từ, hóa đơn

Áp dụng thông tư 39/2014/TT-BTC hướng dẫn thi hành Nghị định 51/2010/NĐ-CP và Nghị định 04/2014/NĐ-CP quy định về hóa đơn hàng hóa và cung ứng dịch vụ:

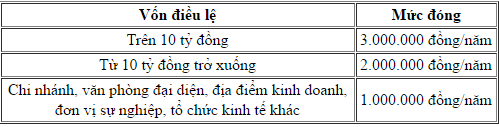

- Doanh nghiệp kê khai theo phương pháp khấu trừ thuế: doanh nghiệp sản xuất dịch vụ, mua sắm TSCĐ, máy móc thiết bị giá trị từ 1 tỷ đồng trở lên có ghi trên hóa đơn mua TSCĐ, máy móc thiết bị đáp ứng đủ quy định tại vốn điều lệ dưới 15 tỷ Điểm b, Khoản 1, Điều 6, Chương II Thông tư 39/2014/TT-BTC, vốn điều lệ dưới 15 tỷ đồng thì doanh nghiệp được tự in hóa đơn để phục vụ cho hoạt động sản xuất kinh doanh. Hoặc được tạo hóa đơn đặt in để sử dụng cho việc bán hàng hóa và cung ứng dịch vụ.

- Doanh nghiệp nộp thuế theo phương pháp trực tiếp trên doanh thu: doanh nghiệp được mua hóa đơn.

III.Kê khai thuế môn bài

1. Kê khai thuế môn bài

Nộp trực tiếp đến cơ quan thuế:

- Lập tờ khai lệ phí môn bài theo Nghị định 139/2016/NĐ-CP.

- Viết giấy nộp tiền theo mẫu số C1-02/NS theo Thông tư 119/2015/TT-BTC

Kê khai thuế môn bài trực tiếp qua mạng.

2. Thời hạn nộp thuế môn bài

Thời hạn nộp thuế môn bài đối với cá nhân, nhóm cá nhân, hộ kinh doanh, sản xuất

Nộp thuế theo phương pháp khoán không cần khai lệ phí môn bài. Cơ quan thuế căn cứ vào cơ sở dữ liệu tổng doanh thu để xác định mức thuế môn bài đối với từng địa điểm sản xuất kinh doanh cụ thể.

3. Thời hạn kê khai thuế môn bài năm 2017

Cá nhân, hộ gia đình thuê bất động sản kê khai thuế môn bài 1 lần theo từng hợp đồng cho thuê bất động sản. Thuê bất động sản lâu dài thì nộp thuế môn bài theo từng năm theo số năm khai thuế GTGT, Trường hợp nộp thuế GTGT, thuế thu nhập cá nhân 1 lần với các hợp đồng thuê bất động sản trong nhiều năm thì nộp thuế mức lệ phí môn bài là 1 năm.

Trường hợp không kê khai trực tiếp, nộp thuế với cơ thuế, mà có tổ chức khai và nộp thay thuế thì cũng có trách nhiệm nộp thay lệ phí môn bài khi cá nhân tổ chức hộ gia đình chưa nộp.

a) Thời hạn cho tổ chức, doanh nghiệp mới thành lập

Khai lệ phí môn bài 1 lần thời hạn là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh:

- Người nộp lệ phí có địa điểm kinh doanh ở những địa phương khác nhưng cùng thuộc cấp tỉnh nơi người nộp lệ phí có trụ sở chính thì ở nơi địa điểm kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài của địa điểm kinh doanh cho cơ quan thuế quản lý trực tiếp ở địa điểm kinh doanh.

- Người nộp lệ phí có địa điểm kinh doanh ở cùng địa phương cấp tỉnh thì người nộp lệ phí thực hiện nộp hồ sơ khai lệ phí môn bài của các địa điểm đó cho cơ quan thuế quản lý trực tiếp của người nộp lệ phí.

- Người nộp lệ phí mới thành lập địa điểm kinh doanh nhưng chưa hoạt động sản xuất kinh doanh thì phải khai lệ phí môn bài trong thời hạn 30 ngày tính từ ngày doanh nghiệp được cấp giấy chứng nhận đăng ký kinh doanh hoặc ngày cấp giấy chứng nhận đăng ký đầu tư và đăng ký thuế hoặc ngày cấp giấy chứng nhận đăng ký hoạt động chi nhánh; ngày cấp giấy chứng nhận đăng ký doanh nghiệp; ngày ban hành văn bản phê duyệt chủ trương đầu tư.

b) Thời hạn đối với Tổ chức, Doanh nghiệp đang hoạt động

Doanh nghiệp đã kê khai thuế môn bài những năm trước:

- Nếu có thay đổi về mức thuế môn bài, cần nộp tờ khai thuế môn bài chậm nhất là ngày 31/12 của năm có sự thay đổi.

- Nếu như không có sự thay đổi về mức thuế môn bài thì năm sau không cần nộp tờ kê khai thuế môn bài.

4. Thời hạn nộp lệ phí môn bài:

a) Đối với cá nhân, tổ chức, doanh nghiệp đang hoạt động

- Thời hạn nộp chậm nhất là ngày 30/01 hằng năm

b) Đối với doanh nghiệp mới thành lập

- Người nộp thuế là tổ chức, doanh nghiệp, thời hạn nộp thuế môn bài là chậm nhất vào ngày cuối cùng của thời hạn nộp tờ khai.

- Người nộp lệ phí là cá nhân hộ gia đình mới kinh doanh nộp thuế theo phương pháp khoán, thời hạn chậm nhất là ngày cuối cùng của tháng tiếp sau tháng phát sinh nghĩa vụ khai thuế theo quy định của pháp luật về thuế thu nhập cá nhân.

xem thêm: NỘP THUẾ MÔN BÀI 2017

CÔNG TY TNHH DỊCH VỤ VÀ TƯ VẤN LẠC VIỆT

Địa chỉ: phòng C1- tầng 14, tòa nhà Golden West, số 2, Lê Văn Thiêm, Nhân Chính, Thanh Xuân, Hà Nội.

Email: lacviet247@gmail.com

Điện thoại: 04.63259136 - Hotline: Ms.Hòa 0963.372.739 /Mr.Phước 094.614.3746.